恐るべし会計検査院

- [記事公開]2022.08.07

- 会計検査院

会計検査院という組織を知っていますか。国の税金の無駄遣いをチェックする組織だとよく言われていますが、個人的に大変尊敬しています。

今回なかなかおもしろい検査結果が公表されたので、ご紹介します。

会計検査院法第34条の規定による処置要求及び同法第36条の規定による処置要求 令和4年8月4日 会計検査院

検査の内容

検査の内容は、ざっくりいうと、雇用調整助成金等の助成金の不正受給をちゃんと把握しなさいねという指摘です。

コロナ禍により、手続きを従来よりかなり簡素化した形にした雇用調整助成金、休業支援助成金、緊急雇用安定助成金等の助成金が実施されましたが、不正受給がないか、事後的に調査することになっていました。

調査は労働局が実施しますが、元締めは厚生労働省ですから、その厚生労働省に対して、「その調査の仕方では不十分でしょ!」という指摘が、今回の会計検査院の検査結果です。

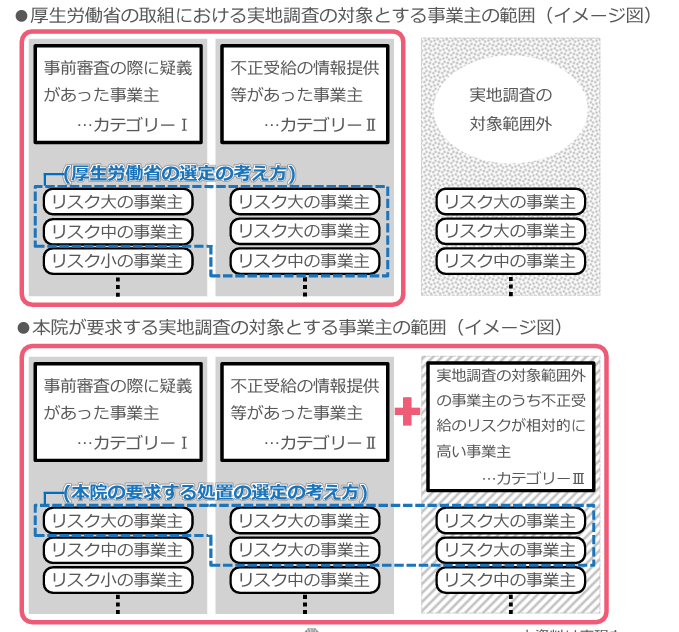

大きく三つ指摘していて、①雇用調整助成金と休業支援金の重複支給、②休業支援金の二重支給の指摘もおもしろいんですが、ここでは、③厚生労働省が実地調査の対象外としていた事業主の中に、リスクが相対的に高い事業主がいるという指摘の方がとてもおもしろかったので詳しく見ていきます。

リスクが相対的に高い事業主とは

緊急雇用安定助成金というのは、雇用保険の被保険者ではない労働者に休業を実施した場合に支給される助成金です。

雇用保険の被保険者でないことから、厚生労働省が管理していない→不正に受給しても露見しないという誤った認識を事業主がもつ→事業主が不正受給を行うリスクが高い・・・と、会計検査院は以前から指摘していました。

ところが、厚生労働省が行った事後調査では、このような事業主をどうやって把握するかがさっぱり分からない選定リストとなっていました。

そこで、会計検査院は、

- 雇用保険被保険者を対象とする雇用調整助成金の支給を受けていない

- 雇用保険被保険者以外の労働者を対象とする緊急雇用安定助成金の支給を受けている

- 2.の金額が多額

以上、3つすべての条件が該当する事業主を抽出してリストを作成し、自ら実地調査しました。

その結果、案の定不正受給が見つかりましたorz

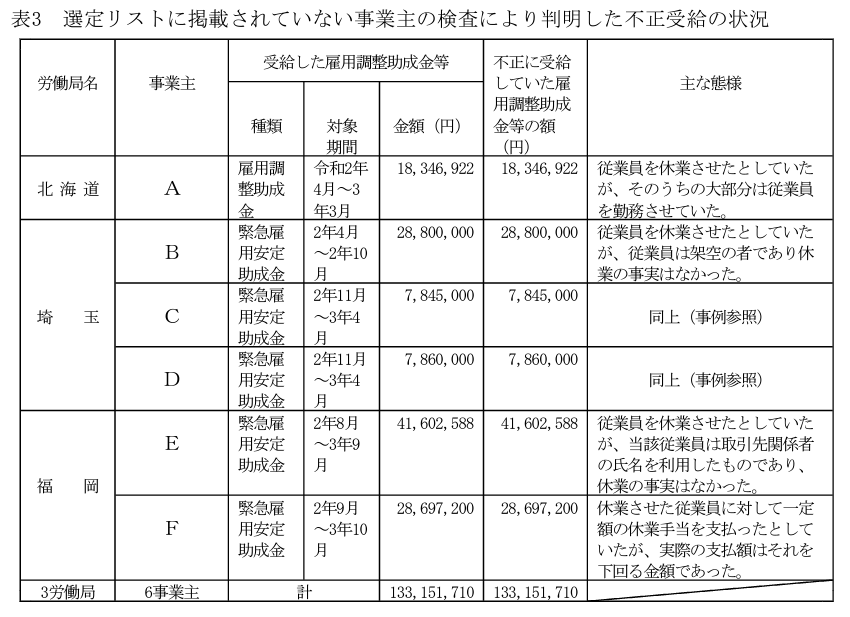

それをまとめたものが表3です。

不正受給の事例

ちょっと長いんですが、なかなかスリリングでワクワクするので、そのまま引用しますね。上記表の中の、C社とD社についてです。

C社及びD社は、新型コロナウイルス感染症の感染拡大による影響を受けて、労働者各7名計14名を令和2年11月から3年4月までの期間に休業させたとして、シフト表、賃金台帳等を支給申請書に添付するなどして埼玉労働局に対して支給申請を行って、緊急雇用安定助成金計1570万余円の支給を受けていた。

そして、同労働局は、両社が書面上支給要件を満たしていて、申請内容に不自然な点が見受けられなかったことなどから、緊急雇用安定助成金の支給後、選定リストに両社を掲載することとはしておらず、実地調査の対象としていなかった。しかし、両社は、雇用保険被保険者を対象とする雇用調整助成金の支給を受けていない一方で、雇用保険被保険者以外の労働者を対象とする緊急雇用安定助成金については多額に上る支給を受けているなど、不正受給のリスクが相対的に高いと思料されたことから、本院は、両社の事業所に赴いて会計実地検査を行った。

その結果、両社の支給申請は、両社の実質的な経営者であるGが、事業資金を得るために、事実に基づくことなく申請したものであることが判明した。すなわち、両社が雇用したとしている各7名計14名の労働者は全て架空の者であり、実際には雇用している労働者は存在しないのに、虚偽のシフト表及び賃金台帳を添付することなどにより、緊急雇用安定助成金計1570万余円の全額を不正に受給していた。

(太字は筆者)

「リスクが相対的に高いと思料」できてしまうのがすごいです。そして、両者の事業所に赴いて実地検査してしまうのがすごいです。

会計検査院のここがすごい

報告を読んで「すごいな!」と思ったのが、リストを独自に作るだけでなく、実地調査も独自にやってしまうというところです。リストだけ作って、調査は本省に任せてしまうなんてことはしないんですね。どこまでも、徹底して調査するところがすごいです。

リスト自体も、しびれますネ。雇調金をもらっていないのに、緊急雇用安定助成金はもらっているっていうことは、週20時間未満の労働者ばかりを雇っている事業主ということになります。そういう業種はなくはないですが、業界が限られそうです。例えばコンビニとか。

コンビニで働く人ってほとんどが副業とか、学生さんとかなので、週20時間未満で働く人は多いです。しかし、コンビニで休業して助成金をもらった事例はそうそうないような・・・・。今回不正が発覚した事業主が何の業種だったかは分かりませんが、多分違和感を感じるような業種だったのでしょう。

会計検査院は書類を単なる無機物として見ていないんだなと思いました。想像力を働かせて、なんか変だぞ?と思ったら、その違和感をちゃんと明文化してくれるのですごいな!と思います。

会計検査院は税務調査もするし、労務調査もするし、安全衛生の監査もするし、本当に広く深く深く深ーーーーく知識をお持ちの方々がいるところだなあと思います。

個人的に尊敬しています。味方にしたらこれほど頼もしい組織はないです。

逆に言うと、敵に回したらこれほど恐ろしい組織はないです。恐るべし、会計検査院。

-

前の記事

群馬県社労士会ホームページに掲載するには 2022.08.06

-

次の記事

休憩時間とは 2022.08.08