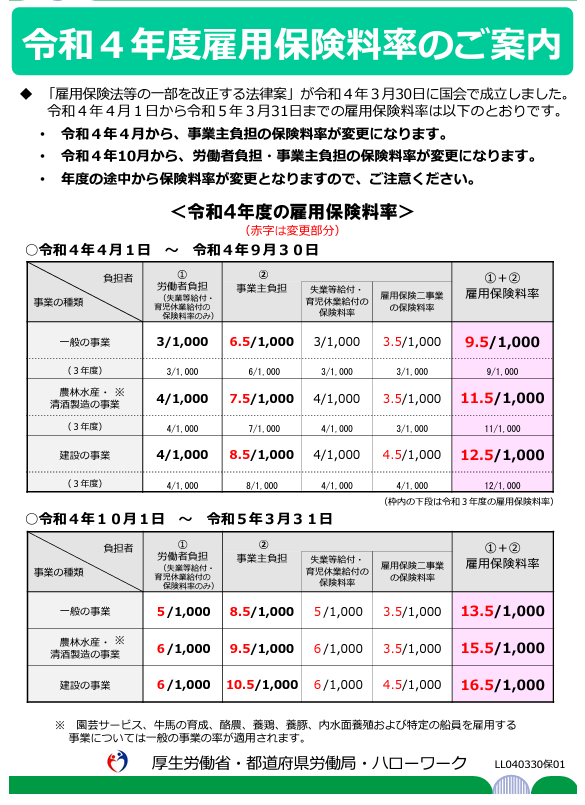

雇用保険料の料率変更の根拠

平日朝8時半から10分間やっているTwitterのスペース「社実研」の2022年9月29日のテーマは、雇用保険料の料率変更が10月から変わるにあたり、いつ支払分から新しい料率となるか?でした。

締日が10月に発生するものからというWeb情報をふまえ、ではその根拠はどこにあるか?ということで探したのですが、時間内には見つけることができませんでした。

興味を持ったので、個人的に調べることにしました。

関連条文

まずは関連の法律の条文を確認します。スペース内でも紹介されていました。徴収法32条です。

(賃金からの控除)

第三十二条 事業主は、厚生労働省令で定めるところにより、前条第一項又は第二項の規定による被保険者の負担すべき額に相当する額を当該被保険者に支払う賃金から控除することができる。この場合において、事業主は、労働保険料控除に関する計算書を作成し、その控除額を当該被保険者に知らせなければならない。

2 第八条第一項又は第二項の規定により事業主とされる元請負人は、前条第一項の規定によるその使用する労働者以外の被保険者の負担すべき額に相当する額の賃金からの控除を、当該被保険者を使用する下請負人に委託することができる。

3 第一項の規定は、前項の規定により下請負人が委託を受けた場合について準用する。

労働保険徴収法32条(太字とハイライトは筆者)

この法32条に出てくる厚生労働省令は、次の労働保険徴収法施行規則60条です。

(賃金からの控除)

第六十条 事業主は、被保険者に賃金を支払う都度、当該賃金に応ずる法第三十一条第二項の規定によつて計算された被保険者の負担すべき一般保険料の額に相当する額(日雇労働被保険者にあつては、当該額及び法第二十二条第一項の印紙保険料の額の二分の一の額に相当する額)を当該賃金から控除することができる。

2 前項の場合において、事業主は、一般保険料控除計算簿を作成し、事業場ごとにこれを備えなければならない。

労働保険徴収法施行規則60条(太字とハイライトは筆者)

これだけ読むと、支払いベースかな・・・?という印象を持ちます。「被保険者に支払う都度」とありますから。

しかし、はたして・・・?

根拠になりそうな条文

結論から言って、そのものずばりの根拠条文は見つけることができませんでした。

そのかわり、根拠になりそうな条文はありました。

まずは、徴収法19条です。

(確定保険料)

労働保険徴収法19条(太字とハイライトは筆者)

第十九条 事業主は、保険年度ごとに、次に掲げる労働保険料の額その他厚生労働省令で定める事項を記載した申告書を、次の保険年度の六月一日から四十日以内(保険年度の中途に保険関係が消滅したものについては、当該保険関係が消滅した日(保険年度の中途に労災保険法第三十四条第一項の承認が取り消された事業に係る第一種特別加入保険料及び保険年度の中途に労災保険法第三十六条第一項の承認が取り消された事業に係る第三種特別加入保険料に関しては、それぞれ当該承認が取り消された日。第三項において同じ。)から五十日以内)に提出しなければならない。

一 第十五条第一項第一号の事業にあつては、その保険年度に使用したすべての労働者(保険年度の中途に保険関係が成立し、又は消滅したものについては、その保険年度において、当該保険関係が成立していた期間に使用したすべての労働者)に係る賃金総額に当該事業についての一般保険料率を乗じて算定した一般保険料

(以下略)

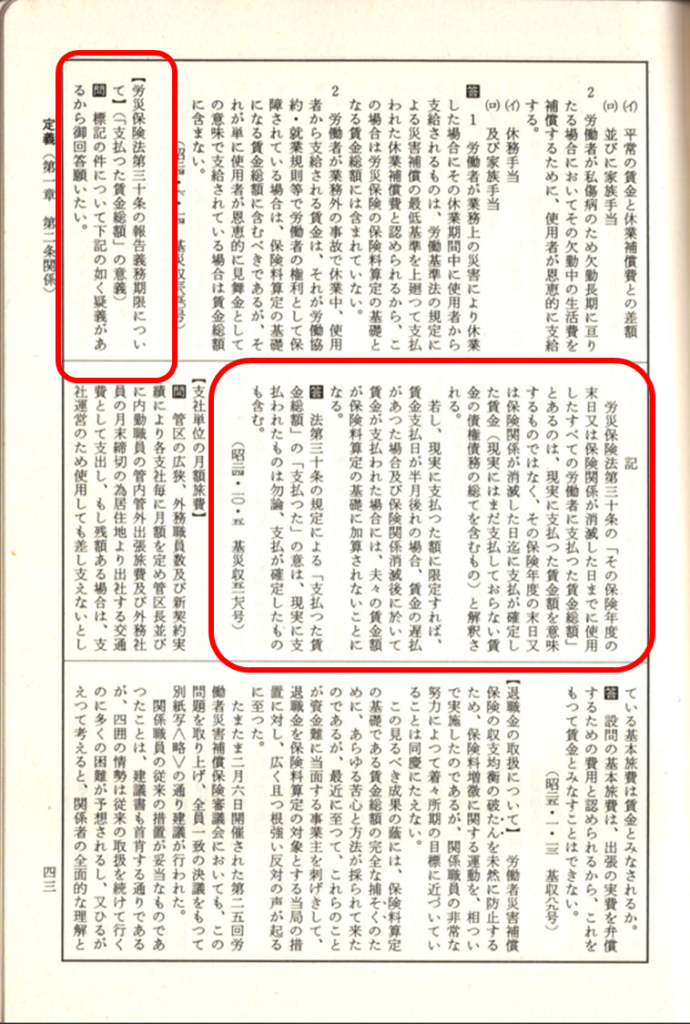

この太字ハイライト部分には行政通達が出ておりまして、かなり古いのですが、昭和24年10月5日基災収5178号です(初出のときここにWebから引用したものを掲載していましたが、間違った内容だったようです。訂正してお詫びします。申し訳ありません)。

【労災保険法第三十条の報告義務期限について】(「支払つた賃金総額」の意義)

問 標記の件について下記の如く疑義があるから御回答願いたい。

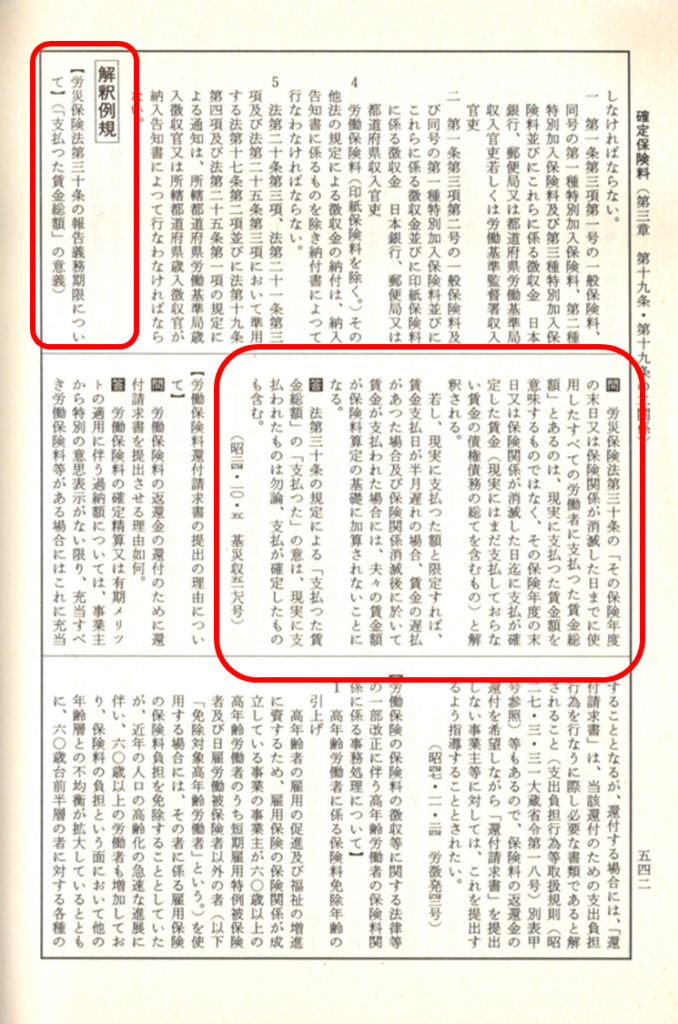

記

労災保険法第三十条の「その保険年度の末日又は保険関係が消滅した日までに使用したすべての労働者に支払つた賃金総額」とあるのは、現実に支払つた賃金額を意味するものではなく、その保険年度の末日又は保険関係が消滅した日迄に支払が確定した賃金(現実にはまだ支払しておらない賃金の債権債務の総てを含むもの)と解釈される。

若し、現実に支払つた額に限定すれば、賃金支払日が半月後れの場合、賃金の遅払があつた場合及び保険関係消滅後に於いて賃金が支払われた場合には、夫々の賃金額が保険料算定の基礎に加算されないことになる。

答 法第三十条の規定による「支払つた賃金総額」の「支払つた」の意は、現実に支払われたものは勿論、支払が確定したものも含む。

(昭二四・一〇・五 基災収五一七八号)

労働省労働保険徴収課編「労働保険徴収法解釈総覧」平成元年4月25日発行43頁(同様の記載が542頁にもある)

改訂14版労働保険徴収法(労働保険徴収法コンメンタール)409頁にも同様の記述がありますので、引用します。

その保険年度中に使用した労働者に支払うことが具体的に確定した保険料であれば、その保険年度間に現実に支払われていないもの(例えば、三月中に賃金締切日があるが、四月一日以後に支払われる賃金)も含まれる(昭和24.10.5基災収5178号)。その保険年度中に支払われるべき賃金で未払のものも含まれることはいうまでもない。

改訂14版労働保険徴収法(労働保険徴収法コンメンタール)409頁

この通達の考え方は、現在にいたるまで年度更新のパンフレットに反映されていると思います。

賃金締切日というキーワードに注目して法を検索してみると、徴収法12条にも同様の考え方が出てきます。

(一般保険料に係る保険料率)

第十二条 一般保険料に係る保険料率は、次のとおりとする。

一 労災保険及び雇用保険に係る保険関係が成立している事業にあつては、労災保険率と雇用保険率(第五項(第十項又は第十一項の規定により読み替えて適用する場合を含む。)、第八項又は第九項の規定により変更されたときは、その変更された率。第四項を除き、以下同じ。)とを加えた率

二 労災保険に係る保険関係のみが成立している事業にあつては、労災保険率

三 雇用保険に係る保険関係のみが成立している事業にあつては、雇用保険率2 労災保険率は、労災保険法の規定による保険給付及び社会復帰促進等事業に要する費用の予想額に照らし、将来にわたつて、労災保険の事業に係る財政の均衡を保つことができるものでなければならないものとし、政令で定めるところにより、労災保険法の適用を受ける全ての事業の過去三年間の業務災害(労災保険法第七条第一項第一号の業務災害をいう。以下同じ。)、複数業務要因災害(同項第二号の複数業務要因災害をいう。以下同じ。)及び通勤災害(同項第三号の通勤災害をいう。以下同じ。)に係る災害率並びに二次健康診断等給付(同項第四号の二次健康診断等給付をいう。次項及び第十三条において同じ。)に要した費用の額、社会復帰促進等事業として行う事業の種類及び内容その他の事情を考慮して厚生労働大臣が定める。

3 厚生労働大臣は、連続する三保険年度中の各保険年度において次の各号のいずれかに該当する事業であつて当該連続する三保険年度中の最後の保険年度に属する三月三十一日(以下この項において「基準日」という。)において労災保険に係る保険関係が成立した後三年以上経過したものについての当該連続する三保険年度の間における労災保険法の規定による業務災害に関する保険給付(労災保険法第十六条の六第一項第二号の場合に支給される遺族補償一時金、特定の業務に長期間従事することにより発生する疾病であつて厚生労働省令で定めるものにかかつた者(厚生労働省令で定める事業の種類ごとに、当該事業における就労期間等を考慮して厚生労働省令で定める者に限る。)に係る保険給付(以下この項及び第二十条第一項において「特定疾病にかかつた者に係る保険給付」という。)及び労災保険法第三十六条第一項の規定により保険給付を受けることができることとされた者(以下「第三種特別加入者」という。)のうち、労災保険法第三十三条第六号又は第七号に掲げる事業により当該業務災害が生じた場合に係る保険給付を除く。)の額(労災保険法第八条第三項に規定する給付基礎日額を用いて算定した保険給付、年金たる保険給付その他厚生労働省令で定める保険給付については、その額は、厚生労働省令で定めるところにより算定するものとする。第二十条第一項において同じ。)に労災保険法第二十九条第一項第二号に掲げる事業として支給が行われた給付金のうち業務災害に係るもので厚生労働省令で定めるものの額(一時金として支給された給付金以外のものについては、その額は、厚生労働省令で定めるところにより算定するものとする。)を加えた額と一般保険料の額(第一項第一号の事業については、前項の規定による労災保険率(その率がこの項の規定により引き上げ又は引き下げられたときは、その引き上げ又は引き下げられた率)に応ずる部分の額)から非業務災害率(労災保険法の適用を受ける全ての事業の過去三年間の複数業務要因災害に係る災害率、通勤災害に係る災害率、二次健康診断等給付に要した費用の額及び厚生労働省令で定めるところにより算定された労災保険法第八条第三項に規定する給付基礎日額を用いて算定した保険給付の額その他の事情を考慮して厚生労働大臣の定める率をいう。以下この項及び第二十条第一項において同じ。)に応ずる部分の額を減じた額に第一種特別加入保険料の額から特別加入非業務災害率(非業務災害率から第十三条の厚生労働大臣の定める率を減じた率をいう。第二十条第一項各号及び第二項において同じ。)に応ずる部分の額を減じた額を加えた額に業務災害に関する年金たる保険給付に要する費用、特定疾病にかかつた者に係る保険給付に要する費用その他の事情を考慮して厚生労働省令で定める率(第二十条第一項第一号において「第一種調整率」という。)を乗じて得た額との割合が百分の八十五を超え、又は百分の七十五以下である場合には、当該事業についての前項の規定による労災保険率から非業務災害率を減じた率を百分の四十の範囲内において厚生労働省令で定める率だけ引き上げ又は引き下げた率に非業務災害率を加えた率を、当該事業についての基準日の属する保険年度の次の次の保険年度の労災保険率とすることができる。

一 百人以上の労働者を使用する事業(以下略)

労働保険徴収法12条(太字とハイライトは筆者)

長いですね。

適当なところで端折りたかったのですが、うまいこと端折れず、必要な部分まで長々と引用してしまいました。

必要なところは太字とハイライトにした部分だけです。

要はメリット制の説明をしているのですが、メリット制が適用となる企業は人数が100人以上であることが条件となっています。

この「百人以上の労働者」については労働保険徴収法施行規則17条で100人の数え方が説明されています。

(法第十二条第三項の規定の適用を受ける事業)

第十七条 法第十二条第三項第一号の百人以上の労働者を使用する事業及び同項第二号の二十人以上百人未満の労働者を使用する事業は、当該保険年度中の各月の末日(賃金締切日がある場合は、各月の末日の直前の賃金締切日)において使用した労働者数の合計数を十二で除して得た労働者数が、それぞれ百人以上である事業及び二十人以上百人未満である事業とする。ただし、船きよ、船舶、岸壁、波止場、停車場又は倉庫における貨物の取扱いの事業にあつては、当該保険年度中に使用した延労働者数を当該保険年度中の所定労働日数で除して得た労働者数が、それぞれ百人以上である事業及び二十人以上百人未満である事業とする。

労働保険徴収法施行規則17条(太字とハイライトは筆者)

これにより、ここでも賃金締切日ベースで考えていることが分かります。

結局どっちにしたらいいの?

結局、直接書いた根拠は見つからなかったのですが、締切日ベースと考えるのがよいと思われます。

20日締、翌月5日払の会社さんの場合、9月20日締、10月5日支払の給料はまだ旧料率で計算したものでOKです。

10月20日締、11月5日支払の給料から新料率で計算する必要があります。

日割計算はしません。締日で締めて、計算対象となった期間すべてが新料率の対象となります。

10月20日締の場合、9月21日から9月30日までの期間は旧料率の取扱いになるのでは?と思われるかもしれませんが、そういう考え方はしません。9月21日から10月20日までの全期間が新料率の対象となります。

これが締日ベースでの考え方です。

しかし、実務では、支払日ベースでやってしまっている会社さんも実際にありますね^^;

そういう会社さんでは得てして年度更新も支払日ベースでやっていることが多いので、それはそれで問題がないように思うのですが、心配なら行政当局にご相談なさってください。

労働局の徴収室あたりに相談したが最後、締日ベースに直してくださいと言われると思いますが^^;(言わないかなあ・・・?この辺、あまり深く追求したことがありません)。

私の経験で本当に困ってしまったのが、担当者が変わったときです。

ずっと支払日ベースで賃金計算も、年度更新もしてきた会社さんで、前任者が急におやめになり、引き継ぎもできないまま、新しい担当者が給与計算をすることになったときにそれは起きました。

新しい担当者さんが前任者さんのやり方通りにやってくれればよいのですが、前の担当者さんは支払日ベースだったのに、新しい担当者さんはいきなり締切日ベースにしてしまい、年度更新で大変混乱しました。

結局その申告は、徴収室に相談し、修正申告することになったような・・・(うろ覚え)。

給与計算ツールや社会保険労働保険ツールの中にも、締日ベースと支払日ベース両方に対応したものもありますし、現場ではあまり厳密にやかましいことは言わないようですが、どちらかに統一しておくべきだとは思います。

統一するなら締日ベースが良いと思いますが、社会保険料の算定基礎届は支払日ベースですので、ここがまた混乱しやすいポイントとなり、担当者泣かせですね。

年度ごとの算定基礎届や労働保険年度更新の手続きでお困りでしたら、専門家である社会保険労務士を利用してください。きっとお役に立てると思います。

まとめ

以上、雇用保険の料率を変更するのは締切日ベースか支払日ベースかを調べた結果をまとめました。

結論としては締日ベースです。

何かのお役に立てば幸いです。

ここまでお読みくださりありがとうございました。

-

前の記事

【VBA】サーバのファイルをローカルにコピー 2022.09.29

-

次の記事

【VBA】鉛直投上のプログラム 2022.10.01