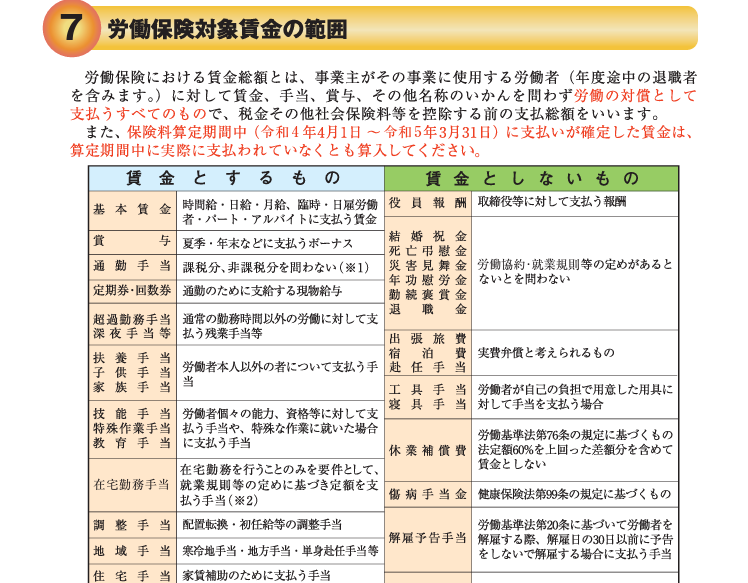

実費弁済の通勤手当

- [記事公開]2023.04.08

- 労務相談

通勤手当について、定額制ではなく実費弁済としている場合の取扱いについて整理します。自分のための記事です。

社会保険料

健康保険や厚生年金の社会保険料は報酬月額で決まります。この報酬月額を計算するときに、通勤手当は定額で支払っていようと、実費弁済で支払っていようと、算入します。

令和3年4月1日事務連絡「標準報酬月額の提示決定及び随時改定の事務取扱いに関する事例集」の一部改正について

https://www.mhlw.go.jp/hourei/doc/tsuchi/T210405T0110.pdf

労働保険料

雇用保険の保険料を計算するときに、通勤手当は含めます。これも定額で支払っていようと、実費弁済で支払っていようと関係ないです。所得税の非課税につられて、雇用保険でも算入しないという勘違いがたまにあるので、注意です。

同様に、年度更新の労働保険料の計算の際も通勤手当を含めます。離職票を作成する際にも、記載する賃金に通勤手当を含めます。

労働保険 年度更新申告書の書き方パンフレット

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/hoken/h28/index.html

この中の、特に賃金の部分はこちら↓

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/hoken/kakikata/dl/keizoku-07.pdf

所得税

所得税の場合は、通勤手当は一定額まで非課税です。詳細は国税庁を参照してください。

通勤手当の非課税限度額の引上げについて

https://www.nta.go.jp/users/gensen/tsukin/index2.htm

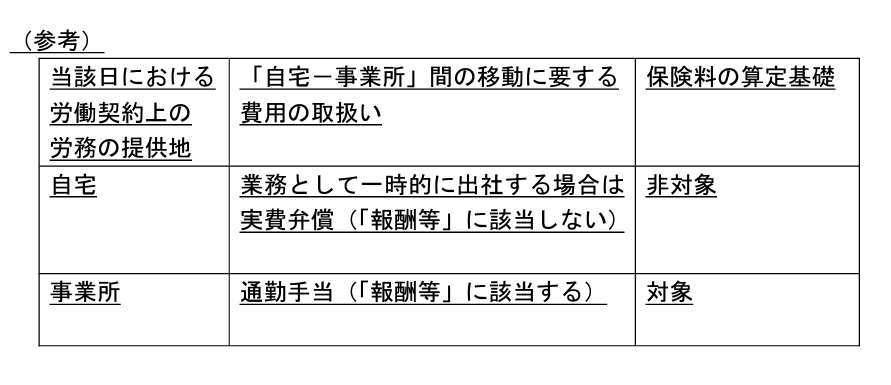

在宅勤務

在宅勤務が行われる際、労務提供場所が自宅か会社かによって交通費の取扱いが異なります。

- 労働契約上自宅がメインだったが、なにかの用事で会社へ出社→実費弁済として取扱う

- 労働契約上会社で働くことが決まっており、予定通り会社へ出社→通勤手当として取扱う

令和3年4月1日事務連絡「標準報酬月額の提示決定及び随時改定の事務取扱いに関する事例集」の一部改正について(これ↓の15ページあたり)

https://www.mhlw.go.jp/hourei/doc/tsuchi/T210405T0110.pdf

労働保険も同様の取扱いです。

おまけ:出張旅費、帰省旅費

仕事で遠方に出張してもらったときの出張旅費や、単身赴任者が家族のもとに定期的に帰省するための帰省旅費については、通勤手当とは取扱いが異なります。

実費弁済である場合、労働の対償ではないため、社会保険でも労働保険でも報酬(ないし賃金)に含めません。

ところが、実際には「交通費」「宿泊費」とは別に「出張旅費」とか「出張手当」という名称で支給されている場合があり、この場合実費弁済的な性格を持つのは交通費、宿泊費であって出張旅費の方は実費弁済とは言えず、報酬に含めないとまずい場合があります。

名称に惑わされず、実際にはどのような性質であるかの見極めが必要です。

-

前の記事

有期特措法とは 2023.04.07

-

次の記事

【VBA】BackStageビューから戻るには【UI Automation】 2023.04.09

Warning: Trying to access array offset on false in /home/xs928011/kn-sharoushi.com/public_html/wp-content/themes/lionblog/single.php on line 193

Warning: Trying to access array offset on false in /home/xs928011/kn-sharoushi.com/public_html/wp-content/themes/lionblog/single.php on line 194

Warning: Trying to access array offset on false in /home/xs928011/kn-sharoushi.com/public_html/wp-content/themes/lionblog/single.php on line 195